Boletín: 138

Fecha: 13-12-2021

Situación actual de la ley de residuos y el RD de envases.

(Fuente: AIMPLAS)

El pasado 23 de noviembre se llevó a cabo un taller, vía telemática, para tratar sobre la situación de la ley de residuos y el Real Decreto de envases.

Si bien la ley es todavía un proyecto, a partir del pasado mes de julio ya hay una serie de productos plásticos prohibidos, tales como:

- Bastoncillos de algodón (salvo sanitarios).

- Cubiertos (tenedores, cuchillos, cucharas, palillos).

- Pajitas (salvo sanitarias).

- Agitadores de bebidas.

- Palitos de globos (salvo los de globos para usos industriales y profesionales que no se distribuyen a los consumidores).

- Recipientes para alimentos hechos de poliestireno expandido.

- Recipientes para bebidas hechos de poliestireno expandido (con sus tapas y tapones).

- Vasos para bebidas hechos de poliestireno expandido (con sus tapas y tapones).

- Cualquier producto de plástico fabricado con plástico oxodegradable.

- Productos cosméticos y detergentes y limpiadores que contengan Microesferas de plástico de menos de 5 milímetros añadidas intencionadamente.

También se establecen reducciones de consumo de un solo uso, tales como:

- Vasos para bebidas, incluidos sus tapas y tapones.

- Recipientes para alimentos, tales como cajas, con o sin tapa, utilizados con el fin de contener alimentos que:

- Están destinados al consumo inmediato, in situ o para llevar.

- Normalmente se consumen en el propio recipiente.

- Están listos para el consumo sin ninguna otra preparación posterior, como cocinar, hervir o calentar.

- En 2026, se ha de conseguir una reducción del 50% en peso, con respecto a 2022.

- En 2030, se ha de conseguir una reducción del 70% en peso, con respecto a 2022.

- A partir del 1/01/2023 se cobrarán los productos de plástico entregados al consumidor (diferenciado en el ticket de venta). De forma similar con lo que se hace con las bolsas.

- Sustitución por alternativas reutilizables y de otros materiales tales como plástico compostable, madera, papel o cartón, entre otros en el caso de:

- Bandejas de plástico.

- Productos monodosis de plástico.

- Anillas de plástico (agrupación de envases).

- Palos del sector alimentario.

- A partir del 3/07/2024, tapón solidario en recipientes de bebidas de hasta 3 litros de capacidad (botellas y bricks). Norma armonizada.

- A partir de 2025 contenido de un 25% reciclado mínimo en el caso de botellas de PET de menos de 3 litros (calculado como una media de todas las botellas introducidas en el mercado).

- A partir de 2030 será de un 30% reciclado mínimo en el caso de botellas de cualquier plástico de menos de 3 litros.

Impuesto a envases no reutilizables.

- El Impuesto especial sobre los envases de plástico no reutilizables tiene por objeto la prevención de residuos, y se articula como un tributo de naturaleza indirecta que recae sobre la utilización en el territorio español de envases que, conteniendo plástico, no son reutilizables.

- A efectos de este impuesto tienen la consideración de envase todo producto destinado a prestar la función de contener, proteger, manipular, distribuir y presentar mercancías, como pueden ser los vasos de plástico o los rollos de plástico para embalar y evitar roturas en el transporte de productos, además de todos los productos contenidos en la definición del artículo 2.an) de esta Ley.

- Se sujetarán al impuesto los envases, tanto vacíos como si estuvieran conteniendo, protegiendo, manipulando, distribuyendo y presentando mercancías.

- Aquellos envases que, estando compuestos de más de un material, contengan plástico, se gravarán por la cantidad de plástico que contengan.

- El hecho imponible del impuesto recae sobre la fabricación, la importación o la adquisición intracomunitaria de los envases que, conteniendo plástico, son no reutilizables y todos los artículos que estén dentro del ámbito objetivo del impuesto.

- Fecha esperada aprobación proyecto de ley: MARZO 2022

- Posible fecha de aplicación del impuesto: segundo trimestre de 2022

- Afecta a:

- Los envases no reutilizables que contengan plástico (diseñados para contener, proteger, manipular, distribuir y presentar mercancías, incluyéndose dentro de estos tanto los definidos en el artículo 2.an) de esta Ley, como cualesquiera otros que, no encontrando encaje en dicha definición, estén destinados a cumplir las mismas funciones y que puedan ser objeto de utilización en los mismos términos, salvo que dichos artículos formen parte integrante de un producto y sean necesarios para contener, sustentar o preservar dicho producto durante toda su vida útil, y todos sus elementos estén destinados a ser usados, consumidos o eliminados conjuntamente).

- Los productos plásticos semielaborados destinados a la obtención de los envases a los que hace referencia la letra a), tales como las preformas o las láminas de termoplástico.

- Los productos de plástico destinados a permitir el cierre, la comercialización o la presentación de los envases a los que hace referencia la letra a).

- (No tendrá la consideración de fabricación la elaboración de envases a partir, exclusivamente, de los productos sujetos al impuesto comprendidos en el dos puntos anteriores y de otros productos que no contengan plástico). Impuesto envases no reutilizables

- Por otra parte, al objeto de fomentar el reciclado de productos plásticos, no se gravará la cantidad de plástico reciclado contenida en productos que forman parte del ámbito objetivo del impuesto. Ya no hay limitación de origen nacional.

- En este sentido, la base imponible estará constituida por la cantidad de plástico no reciclado, expresada en kilogramos, contenida en los productos objeto del impuesto. El tipo impositivo es de 0,45 euros por kilogramo.

- La cantidad de plástico reciclado contenida en los productos que forman parte del ámbito objetivo del impuesto deberá ser certificada mediante una entidad acreditada para emitir certificación al amparo de la norma UNE-EN 15343:2008 “Plásticos. Plásticos reciclados. Trazabilidad y evaluación de conformidad del reciclado de plásticos y contenido en reciclado” o las normas que las sustituyan.

- Las entidades certificadoras deberán estar acreditadas por la Entidad Nacional de Acreditación o por el organismo nacional de acreditación de cualquier otro Estado miembro de la Unión Europea, designado de acuerdo a lo establecido en el en el Reglamento (CE) nº 765/2008 del Parlamento Europeo y del Consejo de 9 de julio de 2008 por el que se establecen los requisitos de acreditación y vigilancia del mercado relativos a la comercialización de los productos y por el que se deroga el Reglamento (CEE) nº 339/93.

No estarán afectados y no pagarán el impuesto:

- Las pinturas, las tintas, las lacas y los adhesivos concebidos para ser incorporados a los productos destinados a tener la función de contener, proteger, manipular o entregar bienes o productos.

- Las pequeñas importaciones o adquisiciones intracomunitarias de envases (que no exceda de 5 kg).

- Los productos que se destinan a prestar la función de contención, protección, manipulación, distribución y presentación de medicamentos, productos sanitarios, alimentos para usos médicos especiales o preparados para lactantes de uso hospitalario, así como los rollos de plástico para ensilados de uso agrícola y ganadero.

- Impuesto indirecto sobre el depósito de residuos en vertederos, la incineración y la coincineración de residuos.

- Los tipos fijados en esta Ley pueden ser incrementados por las Comunidades Autónomas.

- La base imponible estará constituida por el peso, referido en toneladas métricas con expresión de tres decimales, de los residuos depositados en vertederos, incinerados o coincinerados.

- Se prevé su entrada en vigor el primer día del segundo semestre natural siguiente a la entrada en vigor de la ley (su publicación).

No es considerado un envase cuando el artículo forme parte integrante de un producto y sea necesario para contener, sustentar o preservar dicho producto durante toda su vida útil, y todos sus elementos estén destinados a ser usados, consumidos o eliminados conjuntamente:

- Sobre de té.

- Bolsa de basura.

- Cartucho de tóner.

- Cápsulas de café.

- Etiquetas/RFID.

Objetivos de prevención de envase:

- Reducción del peso de los residuos de envases producidos: 13% en 2025, 15% 3n 2030 (respecto a 2020).

- Reducción del 50% del nº de botellas para bebidas de plástico de un solo uso en 2030 (respecto al 2º año de la sección de envases del registro de Productores de

Productos).

- Todos los envases en 2030 tienen que ser 100% reciclables y siempre que sea posible reutilizables.

- Se avanzará en el fin de comercialización de envases de plástico de un solo uso de la Directiva (UE) 2019/904.

Administración Pública:

- Consumo de agua potable en Administración Pública/espacios públicos mediante fuentes o mediante envases reutilizables.

- Si la Administración Pública apoya eventos festivos, culturales o deportivos, se debe tener acceso a agua potable no envasada e implantar alternativas a la venta y distribución de bebidas envasadas y de vasos de un solo uso (1/01/2023).

- Reducción del uso de envases superfluos.

Comercios minoristas:

- Frutas y verduras frescas de menos de 1.5 kg no se pueden envasar en plástico (al mes de entrar en vigor el RD) salvo si presentan riesgo de deterioro cuando se venden a granel (serán determinadas por la AESAN).

- Fomentar la venta a granel de productos frescos sin envase.

- Información (comercios con superficie útil –300 m2) de repercusiones ecológicas y de las obligaciones de la gestión de los residuos de los envases de los productos.

Establecimientos minoristas:

- En el punto de venta se podrán suministrar envases reutilizables (asegurado si la tienda tiene superficie útil –300 m2) o el consumidor traer el suyo (visiblemente limpio, adecuado….puede ser rechazado). El envase será gratuito o no.

- Nº mínimo de referencias reutilizables de envases de bebidas (según fechas y tamaño del comercio).

- Deben prestar servicio de retorno de envases reutilizables.

- Todo esto es, independiente del material del envase.

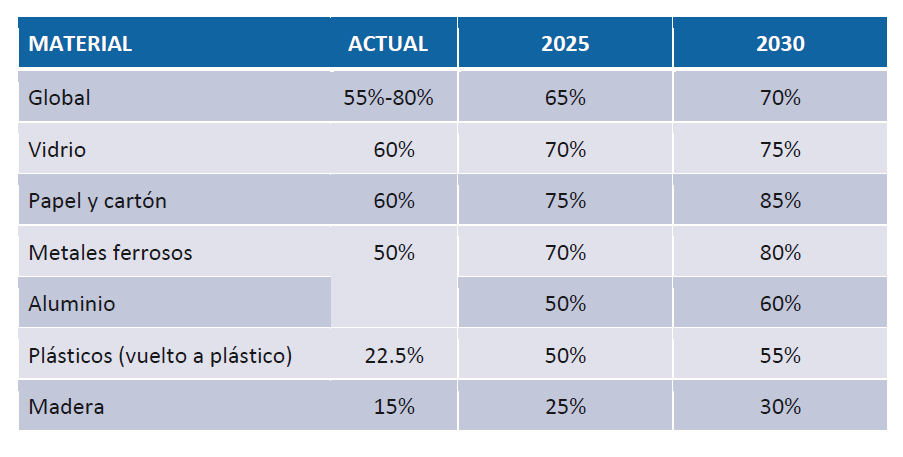

- Las Comunidades Autónomas deben cumplir como mínimo estos objetivos (se computa donde se generó el residuo).

- Recogida separada de al menos: papel, plástico, madera, metales ferrosos, aluminio, vidrio y papel-cartón.

Contenido de reciclado de los envases plásticos introducidos en el mercado:

- 25% a partir de 2025 de envases fabricado con PET.

- 30% a partir de 2030 de envases de plástico.

- A partir de 2030:

- 35% frascos, garrafas y similares de hasta 5 litros (incluye tapas y tapones).

- 15% botes, tarros, tarrinas, bandejas, cestas y similares.

- 25% películas de envasado primario (embolsados, revestimientos, tapas desplegables, envoltorios…)

- 50% películas de envasado secundario (retráctiles, revestimientos, sacos, burbuja, sobres…)

- 60% palés, cajas y contenedores de almacenamiento al por mayor y similares.

- Contratación pública; productos en envases reutilizables y fácilmente reciclables y/o en envases fabricados con materiales reciclados.

- Antes del 31/12/2024 recogida separada de residuos de envases peligroso.

RGPD: Información Protección de Datos de MARSELLÀ GLOBAL S.L. (smarsella@marsellaglobal.com):

FINALIDAD: Informarle de nuestros productos y servicios por medios electrónicos. LEGITIMACIÓN: Interés legítimo en mantenerle informado en su condición de cliente y/o usuario. CESIONES: No se contemplan. CONSERVACIÓN: Durante la relación contractual y/o hasta que nos solicite la baja comercial y, durante los plazos exigidos por ley para atender eventuales responsabilidades finalizada la relación. DERECHOS: Puede ejercer su derecho de acceso, rectificación, supresión, portabilidad de sus datos y la limitación u oposición en el correo electrónico del responsable. En caso de divergencias, puede presentar una reclamación ante la Agencia de Protección de Datos (www.aepd.es).

Comments are closed.