Boletín: 182

Fecha: 18 de febrero de 2025

PET 2025

Tamaño y estructura del mercado PET en Europa (2025)

- Europa representó aproximadamente 25-26 % del mercado mundial de PET.

- Valor estimado del mercado europeo: ≈15.100 millones USD en 2025.

- Aplicación dominante: envases alimentarios y bebidas (~82 %).

Los principales mercados (EU-5: Alemania, Francia, Italia, España y Reino Unido) son maduros y orientados al valor, con fuerte presión hacia sostenibilidad y contenido reciclado.

Europa no crece tanto en volumen como Asia, pero sí en valor añadido, regulación y reciclado.

Demanda en 2025: comportamiento por sectores

Envases de bebidas (principal driver)

- Continuó siendo el mayor consumidor de PET.

- El material mantuvo competitividad frente a aluminio y vidrio por:

- Logística

- Coste total

- Ligereza

Sin embargo, el sentimiento “anti-plástico” en algunos mercados generó pruebas con alternativas (aluminio), aunque sin impacto estructural significativo.

Bandejas y termoformado

- Crecimiento por sustitución de PS, PP y EPS en retail.

- Impulsado por reciclabilidad y objetivos ESG.

Conclusión: 2025 fue un año de demanda estable con crecimiento moderado, pero con cambio hacia aplicaciones reciclables.

Factor clave europeo: explosión del rPET

Europa fue el mercado más influenciado por el reciclado en 2025.

Motivos principales:

- Objetivo UE: 25 % de contenido reciclado en botellas en 2025.

- Directiva de plásticos de un solo uso.

- Regulaciones de responsabilidad ampliada del productor (EPR).

Europa lidera el mercado mundial de botellas rPET gracias a:

- Sistemas de depósito (DRS) con tasas de retorno >90 % en países como Alemania y los nórdicos.

- Infraestructura de reciclaje avanzada.

El mercado europeo de rPET:

- ≈3,86 Billones de USD en 2025

- CAGR previsto 7,8 % hasta 2032.

Insight importante:

En Europa, el PET ya no es solo un polímero petroquímico — es parte de la economía circular regulada.

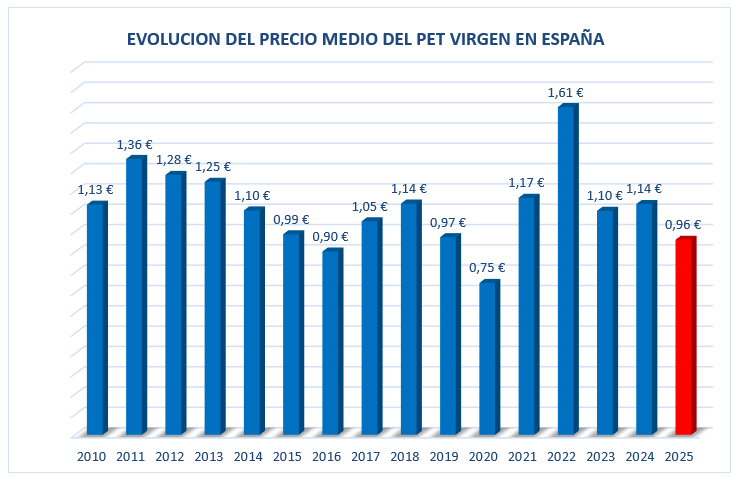

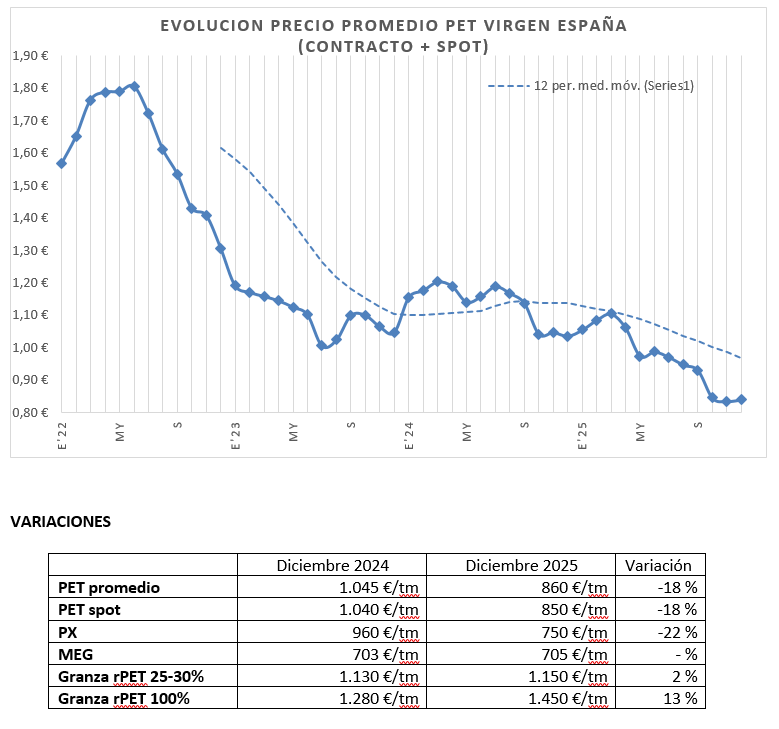

Evolución de precios en Europa en 2025

Rango típico PET botella en 2025:

- Aproximadamente 1.130–1.170 €/t

Factores bajistas

- Costes de materias primas (PTA/MEG) más bajos vs 2024.

- Sobreoferta global (especialmente Asia).

- Importaciones competitivas.

Factores alcistas

- Energía cara en Europa.

- Paradas productivas.

- Medidas antidumping.

- Costes regulatorios.

Un fenómeno relevante fue la desconexión parcial entre petróleo y PET debido a políticas comerciales y aranceles.

2025 fue un año de precios relativamente contenidos pero artificialmente sostenidos por regulación y costes energéticos europeos.

Oferta y competitividad industrial

Problemas estructurales en Europa:

- Costes energéticos altos frente a Asia y Oriente Medio.

- Competencia de importaciones baratas.

- Presión regulatoria.

De hecho, el sector europeo de reciclaje perdió capacidad en 2025 por:

- Precios bajos del PET virgen importado.

- Costes energéticos elevados.

Esto llevó a:

- Nuevas medidas comerciales de la UE.

- Antidumping contra PET chino.

- Preparación de controles más estrictos a importaciones.

Riesgo estructural: pérdida de competitividad industrial europea.

Regulación: el gran condicionante del mercado europeo

Europa es la región donde la regulación tiene mayor impacto en PET.

Elementos clave en 2025:

- Objetivos obligatorios de contenido reciclado.

- Impuestos al envase en algunos países.

- Sistemas de depósito obligatorios en expansión.

- Próximo reglamento PPWR (Packaging and Packaging Waste Regulation).

Además:

- La UE estudia controles de importación para proteger recicladores locales.

El mercado europeo está pasando de ser price-driven a policy-driven.

Balance del mercado europeo PET en 2025

Aspectos positivos

Demanda estable en bebidas

Liderazgo mundial en reciclado

Innovación en circularidad

Alto valor añadido

Aspectos negativos

Costes energéticos elevados

Competencia de importaciones asiáticas

Presión regulatoria creciente

Rentabilidad industrial limitada

Tendencias estructurales que quedaron claras en 2025

Las tendencias más importantes:

- El rPET será el principal motor de crecimiento en Europa.

- La regulación marcará precios y demanda más que el petróleo.

- Posible consolidación industrial (cierres o fusiones).

- Mayor protección comercial europea.

- Diferenciación entre productores integrados y no integrados.

Perspectiva general post-2025

El mercado europeo entra en una fase de:

transición hacia un modelo circular regulado con presión competitiva global

Esto implica:

- PET virgen con crecimiento limitado.

- rPET con crecimiento fuerte.

- Volatilidad por regulación.

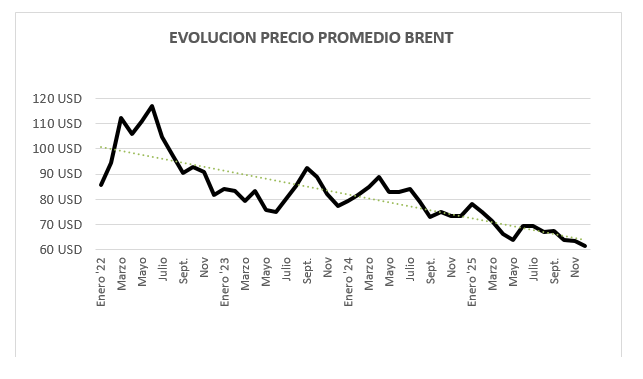

BRENT

El comportamiento del crudo Brent ha estado marcado por una transición desde la volatilidad geopolítica hacia un escenario de exceso de oferta estructural.

Análisis 2025: El año de la corrección

El 2025 fue un año de rendimientos decrecientes para el Brent, condicionado por una demanda global más débil de lo previsto y una producción al alza.

El año comenzó con fuerza rozando los 82-83 USD, pero cerró diciembre en niveles de 63 USD, su promedio mensual más bajo desde 2021.

A pesar de los esfuerzos de la OPEP+ por contener la producción, el crecimiento de países no pertenecientes al grupo (especialmente EE. UU., Brasil y Guyana) generó un exceso de inventarios. Se estima que la producción superó al consumo en más de 2,5 millones de barriles diarios en la segunda mitad del año.

La debilidad económica en China y su agresiva transición hacia vehículos eléctricos frenaron el crecimiento de la demanda. Solo las compras estratégicas para sus reservas evitaron que el precio cayera por debajo de los 60 USD antes de tiempo.

Aunque las tensiones en Oriente Medio y Ucrania causaron picos temporales (como el salto a 85 USD en abril), el mercado terminó priorizando los fundamentos de oferta y demanda sobre el riesgo político.

Perspectivas 2026: ¿Hacia un suelo de 50 USD?

Para 2026, el consenso de los principales organismos (EIA, Goldman Sachs, J.P. Morgan) apunta a un mercado aún más presionado a la baja.

Proyecciones de Precio

| Institución | Precio Promedio Brent 2026 |

| EIA | ~58 USD |

| Goldman Sachs | ~56 USD |

| J.P. Morgan | ~54 USD |

| ABN Amro | ~55 USD (bajando a 50 USD a fin de año) |

Factores Clave para este año

- Saturación de Inventarios: La EIA prevé que la producción seguirá superando la demanda, lo que mantendrá una presión constante a la baja. Se espera que los inventarios comerciales de la OCDE alcancen niveles críticos de almacenamiento.

- La OPEP+ en la encrucijada: El grupo se enfrenta al dilema de seguir recortando producción (perdiendo cuota de mercado) o permitir que los precios caigan para forzar la salida de productores con costos más altos (como el shale de EE. UU.).

- Resiliencia Geopolítica: A inicios de este 2026, tensiones puntuales con Irán y compras de India han mantenido el Brent oscilando entre 65 y 70 USD, pero los analistas consideran que son rebotes técnicos en una estructura bajista de largo plazo.

- Niveles Técnicos:

- Soporte Crítico: 55 USD. Si se rompe, el siguiente objetivo son los 49-50 USD, nivel donde la producción de esquisto estadounidense empieza a ser poco rentable.

- Resistencia: 62.60 USD y 68 USD. Superar los 70 USD de forma sostenida requeriría un shock de oferta masivo o un cambio radical en la economía china.

Resumen: 2026 se perfila como un año de «precios bajos para reequilibrar el mercado». Salvo un conflicto que interrumpa físicamente el flujo de crudo, el camino de menor resistencia para el Brent sigue siendo lateral-bajista.

Evolución del Petróleo Brent y Proyección para 2025 (USD)

| PRECIO MINIMO | PRECIO MAXIMO | PRECIO PROMEDIO | |

| Enero 2025 | 74,72 | 82,63 | 78,15 |

| Febrero | 72,39 | 77,34 | 74,84 |

| Marzo | 68,33 | 74,81 | 71,32 |

| Abril | 58,40 | 74,47 | 66,32 |

| Mayo | 58,50 | 66,81 | 63,70 |

| Junio | 63,00 | 79,40 | 69.39 |

| Julio | 66,34 | 73,63 | 69,42 |

| Agosto | 64,79 | 72,00 | 67,13 |

| Septiembre | 65,07 | 70,76 | 67,52 |

| Octubre | 59.97 | 66,64 | 63,86 |

| Noviembre | 61,26 | 65,32 | 63,52 |

| Diciembre | 57,72 | 64,09 | 61,56 |

RGPD: Información Protección de Datos de MARSELLÀ GLOBAL S.L. (smarsella@marsellaglobal.com):

FINALIDAD: Informarle de nuestros productos y servicios por medios electrónicos. LEGITIMACIÓN: Interés legítimo en mantenerle informado en su condición de cliente y/o usuario. CESIONES: No se contemplan. CONSERVACIÓN: Durante la relación contractual y/o hasta que nos solicite la baja comercial y, durante los plazos exigidos por ley para atender eventuales responsabilidades finalizada la relación. DERECHOS: Puede ejercer su derecho de acceso, rectificación, supresión, portabilidad de sus datos y la limitación u oposición en el correo electrónico del responsable. En caso de divergencias, puede presentar una reclamación ante la Agencia de Protección de 72Datos (www.aepd.es).

Este boletín está elaborado en base a la información y experiencia de nuestro equipo comercial. Marsella Global, SL presta especial atención a su elaboración, sin embargo, no podemos garantizar la exactitud y utilidad del contenido publicado.

El destinatario acepta el contenido de este boletín en el bien entendido de que Marsella Global, SL no se hace responsable de los daños causados por el uso de la información contenida en este documento.

Comments are closed.