Boletín: 180

Fecha: 14 de noviembre de 2025

Materias Primas Plásticas en Europa – Contracción y Presión (Octubre 2025)

El mercado europeo de materias primas plásticas (vírgenes y reprocesadas) experimenta una contracción significativa de la demanda desde hace aproximadamente dos meses, resultando en una caída de precios y bajos niveles de pedidos. Esta situación trasciende el ciclo habitual y está impulsada por una confluencia de factores estructurales, regulatorios y macroeconómicos que erosionan la competitividad industrial y la confianza del consumidor final. Se requiere una gestión de inventarios prudente y un enfoque estratégico en materiales de alta circularidad (reprocesados) para mitigar el impacto.

- Análisis de las Causas de la Contracción

- Deterioro de la Demanda y Competitividad Industrial

La producción europea de plásticos ha caído (ej. un 8,3% en 2023, y la cuota mundial ha descendido del 22% en 2006 al 12% actual). Esto genera menos demanda interna de materias primas y provoca cierres de instalaciones.

Los altos costes energéticos y los impuestos ambientales (ej. impuestos al plástico no reciclado/envases) son significativamente superiores a los de otros competidores (principalmente Asia), afectando la rentabilidad y el volumen de producción de los transformadores.

Casos como el de Plastiverd (si es un ejemplo conocido en el sector) son síntomas de la crisis de competitividad que reduce la capacidad de compra de commodities.

- Impacto Macro y Geopolítico

Las guerras (Ucrania/Rusia, Oriente Medio) crean volatilidad en los precios de la energía y el transporte, afectando indirectamente el coste de los polímeros vírgenes (derivados del petróleo).

La posibilidad de cambios en la política arancelaria de EE. UU. genera incertidumbre en los flujos comerciales. EE. UU. es una fuente principal de importaciones de polímeros para Europa, y cualquier cambio distorsiona los mercados.

El aumento de la presión fiscal y la inflación reducen el poder adquisitivo del consumidor, impactando negativamente en la demanda de bienes duraderos (automoción, línea blanca) y films o envases de consumo no esenciales.

- Impacto Regulatorio en la Demanda Final

La ambigüedad sobre las normativas futuras (ej. la transición a vehículos eléctricos, normativas Euro 7, etc.) paraliza la decisión de compra del consumidor final, afectando las tasas de producción de vehículos y, por ende, la demanda de plásticos de ingeniería, PP, ABS, etc.

La nueva legislación propone requisitos mínimos de contenido reciclado en vehículos (ej. 20% en plásticos del vehículo). Si bien beneficia a los reprocesados, genera confusión en la demanda de vírgenes y requiere certificaciones complejas para los compounders.

El mercado de reprocesados está en un punto de inflexión. Aunque hay una demanda estructural creciente impulsada por la legislación (ej. el requisito de contenido reciclado), la debilidad general de la demanda y la alta presión sobre los precios del virgen arrastran a la baja también los precios del reciclado, dificultando la inversión en nuevas capacidades.

Las directivas de la UE sobre plásticos de un solo uso y la creciente preferencia de los consumidores por alternativas (ej. papel, cartón o plásticos de base biológica) ejercen una presión estructural a largo plazo sobre el film y los envases alimentarios/no alimentarios.

Conclusión

La situación actual en el mercado de plásticos en Europa es de deterioro estructural. La caída de la demanda está amplificada por la incertidumbre regulatoria y la pérdida de competitividad. Para su negocio, la estrategia debe enfocarse en reducir existencias de vírgenes, donde el riesgo de caída de precios es mayor.

(Fuentes:Plastics Europe, Eurostat, BCE, End-of-Life Vehicles Regulation, ICIS, Platts, SUPD)

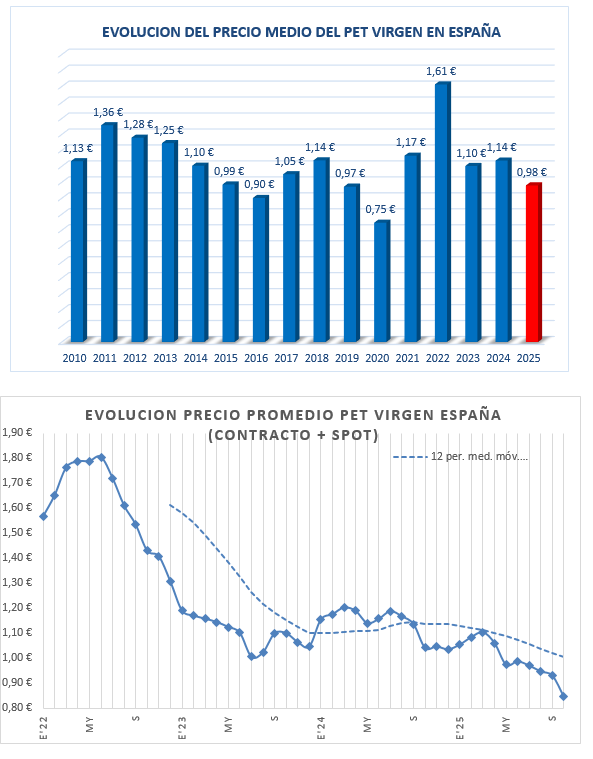

El PET es un material crucial, especialmente para envases de bebidas y alimentos.

🇪🇺 Tendencias y Cambios en la Capacidad de PET (2020 – 2025)

Cierre de Plastiverd (España):

Es un actor relevante con una capacidad de 210.000 Tms./año que acaba de anunciar el cese de su actividad, o al menos la parada de sus líneas de PET virgen.

Transición de Capacidad de Vírgenes a Reciclados (rPET):

La tendencia del mercado europeo, impulsada por la legislación (especialmente la Directiva de Plásticos de un Solo Uso y las metas de contenido reciclado), ha sido la de invertir fuertemente en rPET (PET reciclado).

Grandes fabricantes como Indorama han anunciado o ejecutado planes para aumentar su capacidad de reciclaje, como el proyecto de 30.000 toneladas anuales de residuos en su planta de San Roque, España.

Impacto de la Crisis de Competitividad:

El sector europeo de plásticos en general (incluyendo el PET) ha sufrido una pérdida de competitividad significativa entre 2023 y 2025 debido a los altos costes energéticos, como lo indican los informes de Plastics Europe.

Aunque no se ha reportado el cierre total de las otras grandes plantas de PET virgen (como las de Indorama, NEO GROUP o JBF-RAK), muchas han tenido que operar con tasas de utilización muy bajas debido a la debilidad de la demanda y la presión de las importaciones.

A continuación, se resume la capacidad instalada y los proyectos de rPET de grado alimentario en Europa, destacando la situación de los principales actores que usted mencionó:

♻️ Capacidad y Proyectos de rPET de Grado Alimentario en Europa (2024-2025)

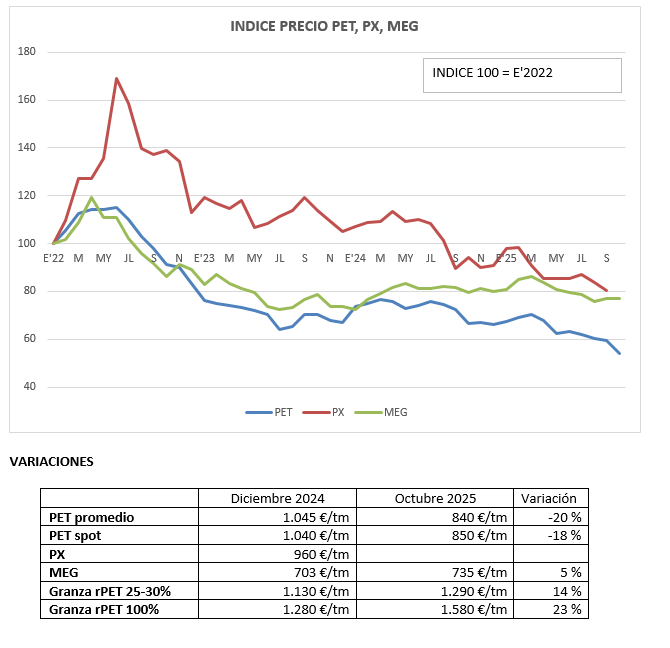

El motor principal del rPET es la legislación de la UE, que exige que las botellas de PET incorporen un mínimo del 25% de contenido reciclado para 2025. Esto ha disparado la inversión, y el mercado de rPET de calidad alimentaria era el segmento más grande en 2024.

Capacidad Global Instalada en Europa

| Indicador | Dato Clave (General) | Fuentes y Contexto |

| Capacidad Total Instalada de Reciclaje (2022) | Aproximadamente 3 millones de toneladas de PET para reciclaje. | Informe ICIS (2024). Esto incluye todas las aplicaciones (fibras, láminas, flejes y grado alimentario). |

| Capacidad para Grado Alimentario (2022) | Aproximadamente 1.4 millones de toneladas destinadas a aplicaciones en contacto con alimentos. | Es el segmento de mayor crecimiento y el que compite directamente con el V-PET. Se espera que esta cifra sea significativamente mayor en 2024-2025. |

| Tasa de Contenido Reciclado (2022) | La media en botellas de PET alcanzó el 24% en la UE. | Esto demuestra que la industria está cerca de cumplir el objetivo legal del 25% para 2025, lo que valida la alta demanda de rPET. |

Situación de los Fabricantes Clave (V-PET y rPET)

Los fabricantes que dominaban la producción de V-PET (virgen) están pivotando e invirtiendo fuertemente en rPET para asegurar su lugar en la cadena de suministro circular:

Factores Clave del PET Europeo: Transición a rPET (Análisis Consolidado Nov. 2025)

| Fabricante | Capacidad V-PET EU (Tms./año) | Estrategia de rPET (Reciclado) y Situación Actual | Impacto y Rol en el Mercado Europeo |

| INDORAMA (IVL) | ~535.000 (Polonia, Lituania) | Liderazgo Global: Integración vertical con grandes inversiones. Anuncio de nuevas plantas de rPET de grado alimentario (ej. 30.000 Tms./año en España). | Líder en circularidad. Posición fuerte para proveer blends (V-PET + rPET) cumpliendo la Directiva SUPD. |

| NOVAPET | 260.000 (Barbastro, España) | Estrategia REnovaPET: Integración vertical en España. Capacidad de reciclado mecánico de PET post-consumo de más de 25.000 Tms./año. | Líder en el mercado ibérico. Posicionamiento firme en el suministro de rPET de grado alimentario, crucial para mantener la cuota de mercado. |

| ALPEK (vía Equipolymers) | 426.000 (Italia y Alemania) | Estrategia Global de rPET: Búsqueda activa de adquisiciones de plantas de rPET. Adaptación de las plantas europeas para manejar blends. | Actor sensible a costes. Compiten directamente con importaciones. Necesitan asegurar el rPET para que sus clientes de envases puedan cumplir la ley. |

| NEO GROUP | 432.000 (Lituania) | Obligados a Integrarse: Necesidad de alianzas estratégicas o desarrollo de capacidad de rPET para asegurar la demanda futura. | Su futuro depende de la capacidad de operar de forma rentable y asegurar el suministro de rPET a sus clientes de Europa Central y Oriental. |

| JBF-RAK | 480.000 (Bélgica) | Obligados a Integrarse: Similar a NEO Group, deben invertir en circularidad o establecer acuerdos a largo plazo para rPET. | Presión significativa por los altos costes y la competencia de importaciones. El segmento de V-PET es el más vulnerable. |

| PLASTIVERD | 210.000 (España) | Cierre/Venta: Capacidad de V-PET inactiva (Post-2020). | Sintomático de la crisis. Su cierre libera la capacidad en el mercado español, pero la demanda migra directamente a rPET y/o importaciones más baratas. |

Conclusión sobre el rPET

El mercado de rPET es el futuro del sector de envases de PET en Europa. Mientras que la capacidad de V-PET se está cerrando o infrautilizando debido a la presión de costes y la legislación, la capacidad de rPET de grado alimentario es el único segmento que está creciendo (y se espera que su crecimiento continúe a una tasa compuesta anual de alrededor del 7% globalmente).

BRENT

Análisis y Previsión del Precio del Petróleo Brent (Q4 2025 – Q1 2026)

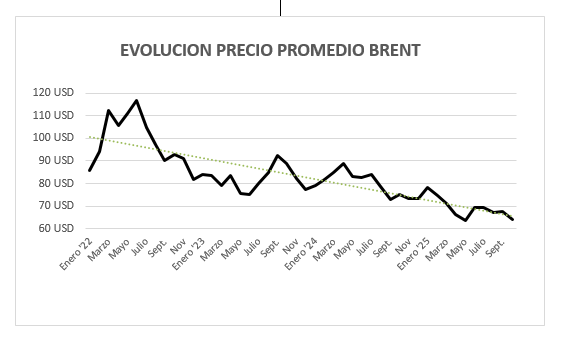

Situación Actual del Brent (Noviembre 2025)

El precio del barril de Brent ha mostrado una tendencia de estabilidad relativa, rondando los $63 – $65 USD por barril a principios de noviembre de 2025. Esta estabilidad se debe a un delicado equilibrio entre las preocupaciones por la oferta y la debilidad de la demanda.

- Factores de Soporte: La principal fuente de soporte proviene de la OPEP+, que ha mantenido los recortes de producción para evitar un colapso de precios.

- Factores de Presión: La debilidad de la actividad industrial en Asia y la producción récord de petróleo en países no OPEP (principalmente Estados Unidos, que sigue batiendo récords de producción) ejercen una fuerte presión a la baja, limitando cualquier repunte significativo.

Previsión para Finales de 2025 (Q4) y Principios de 2026 (Q1)

Las previsiones de las principales instituciones y bancos de inversión apuntan a un escenario de moderada presión a la baja y alta incertidumbre, aunque los rangos de las predicciones son amplios.

| Institución / Análisis | Previsión para Principios de 2026 (rango / objetivo) | Escenario Clave |

| Consenso General | $60 – $70 USD / barril | El mercado se mantendrá en un rango equilibrado si la OPEP+ continúa con su política de recortes. |

| Banco Mundial (BM) | Prevé una caída a $60 USD para 2026 (desde $68 USD promedio en 2025). | Anticipa un excedente de petróleo a principios de 2026. |

| Morgan Stanley | Elevó su previsión a $60 USD para principios de 2026 (desde $57,5 USD). | Muestra una menor preocupación por el exceso de oferta a corto plazo, pero sigue siendo cauteloso. |

| UBS | Mantiene un rango de pronóstico de $60 – $70 USD por barril. | Se centra en el riesgo de exceso de oferta por la producción récord de EE. UU. y la débil demanda asiática. |

| Escenario Bajista (AIE) | Riesgo de caída a la zona de $50 USD. | La Agencia Internacional de la Energía (AIE) ha advertido de un superávit récord de crudo en 2026 (la oferta superando a la demanda en más de 4 millones de barriles diarios). |

Conclusión del Precio: El precio del Brent tiene una mayor probabilidad de situarse en el rango de $60 – $65 USD en el Q4 de 2025 y Q1 de 2026, pero con un riesgo significativo de caída hacia la zona de los $50 USD si el exceso de oferta proyectado por la AIE se materializa y la demanda global no repunta.

Factores Clave que Determinarán el Precio

La volatilidad se mantendrá, impulsada por los siguientes factores:

Oferta y Demanda

Producción de Países No OPEP (Principalmente EE. UU.): La producción récord en Estados Unidos ($13.8 millones de barriles por día, un máximo histórico) y otros países no miembros de la OPEP+ actúa como un «tapón» al alza, impidiendo que los precios se disparen.

- Decisiones de la OPEP+: La clave es si el cártel mantendrá los recortes de producción (como el reciente plan de pausar los aumentos de producción en el primer trimestre de 2026) para contrarrestar la oferta de EE. UU. Cualquier señal de incumplimiento o aumento de producción por la OPEP+ podría colapsar el precio.

- Demanda de China e India: La recuperación económica y el crecimiento de la demanda en estas dos grandes economías asiáticas son cruciales. La debilidad en su actividad industrial es uno de los principales factores que presionan a la baja.

Geopolítica y Riesgo

- Conflictos y Sanciones: Aunque el mercado parece centrarse más en el exceso de oferta, los factores geopolíticos (como las sanciones de EE. UU. contra productores rusos o conflictos regionales) generan volatilidad y pueden causar picos de precio a corto plazo si hay interrupciones de suministro.

- Tasa de Interés y Dólar: Las decisiones de la Reserva Federal (Fed) y el Banco Central Europeo (BCE) sobre las tasas de interés afectan el valor del dólar. Un dólar fuerte hace que el petróleo (cotizado en dólares) sea más caro para los compradores que usan otras divisas, lo que tiende a reducir la demanda global y presiona los precios a la baja.

Para el PET:

Un escenario de precios del Brent en el rango de $60 – $65 USD es generalmente negativo para los productores de PET virgen (V-PET), ya que reduce el coste de su materia prima (nafta y derivados), pero en un entorno de sobrecapacidad, esta reducción de costes se traslada inmediatamente al precio final del polímero, manteniendo la presión de precios a la baja del PET.

Evolución del Petróleo Brent y Proyección para 2025 (USD)

| PRECIO MINIMO | PRECIO MAXIMO | PRECIO PROMEDIO | |

| Enero 2025 | 74,72 | 82,63 | 78,15 |

| Febrero | 72,39 | 77,34 | 74,84 |

| Marzo | 68,33 | 74,81 | 71,32 |

| Abril | 58,40 | 74,47 | 66,32 |

| Mayo | 58,50 | 66,81 | 63,70 |

| Junio | 63,00 | 79,40 | 69.39 |

| Julio | 66,34 | 73,63 | 69,42 |

| Agosto | 64,79 | 72,00 | 67,13 |

| Septiembre | 65,07 | 70,76 | 67,52 |

| Octubre | 59.97 | 66,64 | 63,86 |

| Noviembre | |||

| Diciembre |

RGPD: Información Protección de Datos de MARSELLÀ GLOBAL S.L. (smarsella@marsellaglobal.com):

FINALIDAD: Informarle de nuestros productos y servicios por medios electrónicos. LEGITIMACIÓN: Interés legítimo en mantenerle informado en su condición de cliente y/o usuario. CESIONES: No se contemplan. CONSERVACIÓN: Durante la relación contractual y/o hasta que nos solicite la baja comercial y, durante los plazos exigidos por ley para atender eventuales responsabilidades finalizada la relación. DERECHOS: Puede ejercer su derecho de acceso, rectificación, supresión, portabilidad de sus datos y la limitación u oposición en el correo electrónico del responsable. En caso de divergencias, puede presentar una reclamación ante la Agencia de Protección de 72Datos (www.aepd.es).

Este boletín está elaborado en base a la información y experiencia de nuestro equipo comercial. Marsella Global, SL presta especial atención a su elaboración, sin embargo, no podemos garantizar la exactitud y utilidad del contenido publicado.

El destinatario acepta el contenido de este boletín en el bien entendido de que Marsella Global, SL no se hace responsable de los daños causados por el uso de la información contenida en este documento.

Comments are closed.